Das Schweizer Steuersystem wirkt zum Teil degressiv: Je höher das Einkommen ist, desto weniger müssen die Steuerpflichtigen prozentual abliefern.

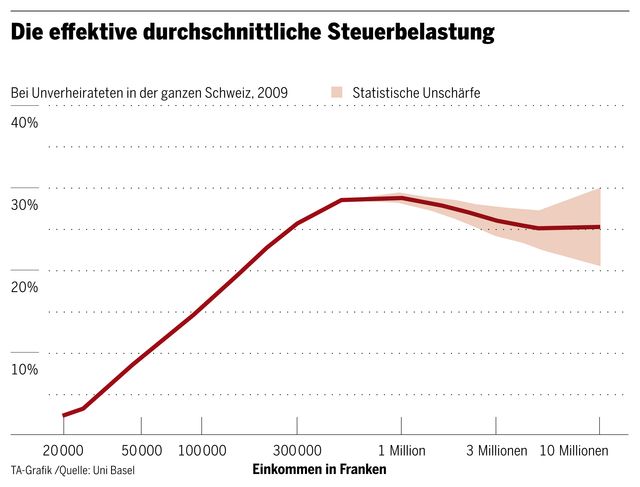

Die Grafik ist politisch brisant. Sie stammt aus einer noch unveröffentlichten Nationalfondsstudie und zeigt die durchschnittliche prozentuale Steuerbelastung der verschiedenen Einkommen in der Schweiz. Das Brisante dabei: Ab einer Million Franken sinkt die Kurve. Das ist ungewohnt. Gehen wir doch davon aus, dass die Steuerbelastung mit zunehmendem Einkommen steigt. Deshalb spricht man ja von Steuerprogression. Hier zeigt sich jedoch ab einem jährlichen Einkommen von einer Million Franken ein degressiver Verlauf. Will heissen: Die prozentuale Belastung sinkt mit steigendem Einkommen.

Kann das wirklich sein? Haben die Bundesrichter degressive Steuertarife nicht verboten? Doch, haben sie. Aber die Studie der Universität Basel belegt, dass es gesamtschweizerisch dennoch zu einem teils degressiven Verlauf kommt. Grund dafür ist das föderalistische Schweizer Steuersystem. Kurt Schmidheiny und Marcus Roller haben es gründlich erforscht. Dabei begnügten sie sich nicht mit einer Analyse der einzelnen kantonalen Steuertarife. Vielmehr untersuchten sie auch deren Zusammenspiel und wie sich dieses in der Realität auswirkt.

Um das Ganze zu verstehen, muss man wissen, wie das Schweizer Steuersystem ausgestaltet ist. Hierzulande kann jeder Kanton selbst entscheiden, wie viel Geld er ausgeben will und wie viel Steuern er dafür erheben möchte. Dasselbe gilt für die Gemeinden. Dies führt einerseits zu einer höheren Ausgabendisziplin als in anderen Ländern. Andererseits führt es auch zu beträchtlichen Unterschieden bei der Steuerbelastung. So zahlt ein verheirateter Alleinverdiener mit zwei Kindern und einem Einkommen von 100'000 Franken im neuenburgischen Cressier mehr als das Sechsfache der Steuern, die er im zugerischen Baar abliefern müsste.

Solche Differenzen bewegen den einen oder anderen zum Umziehen. Doch das Wechseln der Gemeinde lohnt sich nicht für alle im selben Ausmass. Grossverdiener sparen auf diese Weise deutlich mehr Steuern und sind daher eher versucht, von dieser Möglichkeit Gebrauch zu machen. Bei Kleinverdienern hingegen ist der finanzielle Anreiz eines Umzugs geringer. Bei ihnen fallen eher die hohen Mieten ins Gewicht, die in steuergünstigen Gemeinden üblicherweise verlangt werden.

Phänomen vor allem bei Ledigen

Es sind also vor allem Gutverdiener, welche die Steuerflucht ergreifen. Mit dem Resultat, dass die Einkommensklassen ungleich auf die Kantone und Gemeinden verteilt sind. In steuergünstigen Gemeinden ist der Anteil an Spitzenverdienern viel höher als in Steuerhöllen. Oder anders ausgedrückt: Unter den Spitzenverdienern wohnt ein grösserer Teil in den Kantonen Schwyz und Zug als unter den Kleinverdienern. Dies spielt bei der Berechnung der durchschnittlichen Steuerbelastung pro Einkommensklasse eine wichtige Rolle.

So fallen nämlich bei den Vielverdienern die tiefen Tarife der steuergünstigen Gemeinden stärker ins Gewicht als bei den Kleinverdienern. Bei Letzteren prägen dagegen vor allem Gemeinden mit höheren Steuertarifen das Resultat. Dieser Effekt ist zum Teil derart stark, dass er die Progression der kantonalen Steuertarife mehr als wettmacht. Dadurch sinkt die tatsächliche durchschnittliche Steuerbelastung mit steigendem Einkommen, verläuft also degressiv.

Dieses Phänomen ist nicht bei allen Steuerpflichtigen gleich ausgeprägt, wie die Basler Analyse der Steuerdaten von 2009 zeigt. Ein degressiver Verlauf lässt sich vor allem bei den Unverheirateten ab einer Million Franken beobachten. Bei Familien ist der Verlauf wegen der statistischen Unschärfe weniger klar. Aufgrund der Kinder sind sie wohl weniger mobil.

Ohrfeige für den Bundesrat

Die Erkenntnisse der Basler Forscher dürften noch zu reden geben. Wie damals vor acht Jahren, als sich die Schweiz über einen degressiven Steuertarif in Obwalden ereiferte. Dieser sah ab einem Einkommen von 300'000 Franken eine tiefere prozentuale Belastung vor. Vier Personen – darunter der vorübergehend nach Obwalden umgezogene Ex-PDA-Nationalrat Josef Zisyadis – reichten beim Bundesgericht eine Beschwerde ein. Und erhielten recht.

Zwar hielt das Bundesgericht Zisyadis nicht für beschwerdelegitimiert, wohl aber die drei anderen Personen. Und es befand mit sechs zu einer Stimme: Degressive Steuertarife sind nicht zulässig. Die Verfassung schreibe eine Besteuerung nach der wirtschaftlichen Leistungsfähigkeit vor, argumentierten die Richter. Dies bedeute, dass Menschen mit höheren Einkommen und Vermögen sowohl absolut als auch prozentual mehr Steuern zahlen müssten. Degressive Steuern hingegen würden «gegen die Steuergerechtigkeit» verstossen.

Das Gerichtsurteil war auch eine schallende Ohrfeige für den damaligen Bundesrat. Hatte doch der seinerzeitige Finanzminister Hans-Rudolf Merz vor dem Urteilsspruch verlauten lassen: «Ich halte das neue Steuersystem des Kantons Obwalden für verfassungskompatibel und unterstütze es.» Und Justizminister Christoph Blocher meinte: «Mit der Steuerstrategie hat der Kanton ein mutiges Zeichen gesetzt. (…) Lassen Sie sich durch das Lamento der Verliererkantone nicht beirren.»

Nach dem höchstrichterlichen Urteil mussten die Obwaldner ihren Steuertarif doch noch ändern. Sie haben inzwischen eine sogenannte Flatrate-Tax eingeführt, die für alle Einkommen einen einheitlichen Steuersatz vorsieht. Dasselbe gilt für den Kanton Schaffhausen: Er hat seinen degressiven Steuertarif ebenfalls durch eine Flatrate-Tax ersetzt.

Auch im Raum Zürich degressiv

Das heisst nun aber nicht, dass auch das Schweizer Steuersystem als Ganzes illegal ist und geändert werden muss. Das Bundesgericht beurteilt nur einzelne Steuertarife, nicht die Gesamtwirkung des Steuersystems. Daran ändert auch die Tatsache nichts, dass der von der Uni Basel gezeigte degressive Effekt selbst bei isolierter Betrachtung einzelner Regionen festzustellen ist.

Konkret haben Schmidheiny und Roller ihre Analyse auch für die Agglomeration Zürich durchgeführt. Dazu gehören laut der offiziellen Definition des Bundesamtes für Statistik nicht nur 104 Zürcher Gemeinden, sondern auch 25 aus dem Aargau sowie die Schwyzer Gemeinden Feusisberg, Freienbach und Wollerau. Berechnet man die durchschnittliche Steuerbelastung pro Einkommensklasse nur für diese Agglomerationsgemeinden und lässt die übrige Schweiz weg, ändert sich das Resultat bei den Unverheirateten nur unwesentlich. Bei den Familien sinkt die prozentuale Belastung erst ab einem Einkommen von etwa fünf Millionen, dann aber massiv.

Die «effektive Progression», wie sie Schmidheiny und Roller nennen, verläuft also keineswegs immer progressiv – auch wenn die einzelnen Steuertarife einen anderen Eindruck erwecken.

Quelle: Tages-Anzeiger 23.5.14

^^^ Nach oben

Keine Kommentare:

Kommentar veröffentlichen